红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

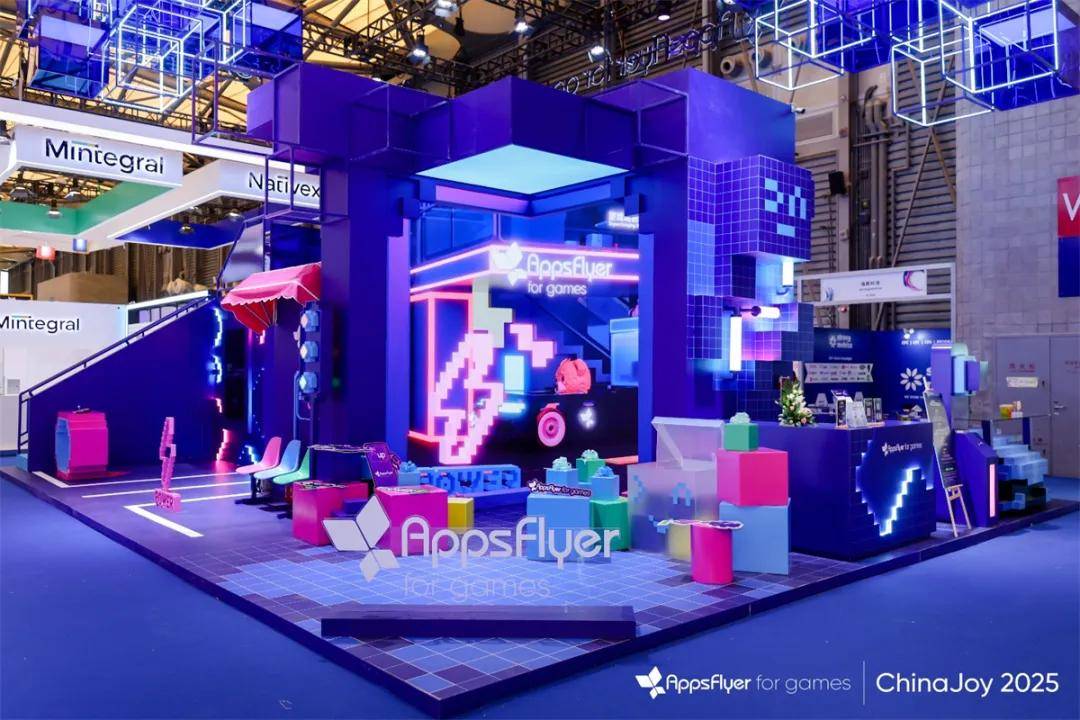

8 月1日,全球营销衡量与体验管理平台 AppsFlyer携旗下游戏营销品牌 AppsFlyer for games 再次重磅登陆2025 ChinaJoy,落地W3-B605展位。本届展位以“跨次元超能之旅”为主题,围绕视觉震撼、互动体验与内容赋能,打造七大亮点活动板块,带来一场融合未来感与参与感的沉浸式展会体验。

潮酷 3D 车站位于展位入口,结合裸眼3D技术与未来感设计语言,打造出极具视觉张力的场景空间,吸引现场观众驻足拍照,成为展位显眼的打卡点之一。随后设立的复古街机挑战区,通过2分钟的操作测试玩家的反应力与手速,在互动中增强参与感,同时引发现场自然的社交互动。

在互动福利方面,Good Luck 惊喜盲盒机设置了多种限定礼品,观众可通过完成互动任务参与抽取,确保每一次抽奖都有实际回馈。此外,ChinaJoy 限定“梦熊”雪糕也于此次展会首次亮相,由AppsFlyer员工现场派发,作为品牌IP延展的一部分,增强现场体验感。

内容方面,AppsFlyer设置了“充能小课堂”快闪播放区,循环呈现数据洞察、出海趋势等实用信息,观众可扫码下载报告,便于后续参考。同时,展位首次开放二层VIP区域,提供相对安静的交流环境,支持深度商务洽谈与现场对接。

展位主区还设有开放式洽谈区,配备饮品与专属座位,AppsFlyer产品专家全天在场,围绕归因策略、增长优化等议题为来访者提供现场咨询服务。

本次展位不仅融合了潮流设计与科技互动,更通过“视觉吸引—福利参与—内容转化—商务深化”的多维路径,为观众构建了一个真正有内容、有惊喜、有收获的超能体验空间。AppsFlyer以持续创新的姿态,定义了行业展位的新标杆。

除了现场体验的全面升级,AppsFlyer 也在此次展会重点呈现旗下游戏子品牌 AppsFlyer for games 的三大核心解决方案,全面赋能游戏行业的未来增长:

• PC与主机端归因衡量方案

打破平台割裂限制,支持 Steam、Epic、Xbox、PlayStation、Nintendo Switch、Meta Quest、macOS App Store、Windows 商店等全平台归因。一站式呈现各渠道广告花费与效果数据,帮助游戏厂商全面了解跨端用户行为路径,实现更准确的 ROAS 分析与用户价值评估。

• 素材优化产品(Creative Optimization)

该产品融合 AI智能分析与多维素材数据,为营销团队提供广告创意的洞察与优化建议。支持营销、创意、BI 等多团队协同测试素材元素,快速识别最具吸引力的创意组合,提升素材投放效率与用户获取质量,是连接“美术直觉+数据理性”的内容决策引擎。

• MCP(Model Context Protocol,大模型上下文协议)

MCP 是 AppsFlyer 推出的 AI 驱动式数据交互平台。用户无需等待报表或依赖技术团队,即可通过自然语言提问快速获取营销表现数据与关键洞察。它能对接 Claude 等主流 AI 助手,成为每位营销人手中的“智能分析师”。MCP 特别适用于高增长营销团队与市场技术团队,大幅降低获取数据的门槛,聚焦业务目标(如 ROAS、留存、LTV),快速达成决策。

借助 MCP,用户可完成如广告效果分析、投放优化、受众管理、链接治理等多项任务。所有结果依托于 AppsFlyer 高质量、隐私合规的归因数据,确保每一项洞察都具备准确性与可执行性。

在AI赋能与全球化浪潮深度重塑游戏行业之际,AppsFlyer for games 不仅是一套技术与产品的集合,更是连接全球游戏生态、推动行业共创共赢的桥梁。通过此次 ChinaJoy 的重要舞台,AppsFlyer 希望向全球游戏合作伙伴传递清晰信号:我们不止是归因工具,更是游戏增长的全链路战略伙伴。

ChinaJoy期间,AppsFlyer还正式发布了《2025 游戏 App 全景观察报告》

该报告深度分析了全球与中国游戏市场发展的最新趋势,并指出中国游戏出海正从高速扩张迈入“高质量增长”阶段,正面临策略模式、变现逻辑与市场结构的深度重塑。

报告指出,2025年将成为全球游戏行业由“流量红利”迈向“结构性变革”的关键拐点。全球游戏App安装总量相较2016年增长近400%,但2024年起逐步进入增长平台期。游戏企业开始从“拼扩张”转向“拼效率”,在竞争日趋激烈、获客成本上升、用户注意力稀缺的大背景下,“高质量出海”成为中国游戏厂商必须答好的战略命题。

报告还指出,“混合变现”模式正在成为主流:截至 2025年Q1,结合IAA与IAP的混合变现占比达52%,比2023年增长27%,已超过单一变现路径,成为全球游戏开发者的首选商业模型。

中国出海格局重塑:品类分化、平台转移与跨平台成新主线

报告指出,过去六年,全球出海 App 的品类格局正在发生深刻变化。2020 年,游戏类 App 以 57.5% 的占比高居榜首,几乎一骑绝尘;到了 2025 年,尽管依旧是出海主力,但份额已下滑至 51.8%。这并不意味着游戏出海正在退潮,而是其他品类正在加速追赶,出海市场正转向“一超多强”的格局。

从游戏品类来看,2024 年 Q1 至 2025 年 Q1,中国主要游戏品类在海外市场的安装表现出现了明显分化。超休闲和休闲游戏安装总量同比增长高达 159%和48%;相比之下,中重度游戏的出海表现趋于下滑,其安装总量下降 43%。

从出海目的地来看,2025 上半年,中国游戏出海广告投放在地域上的集中度极高,美国独占整体预算的一半以上(51.43%),进一步巩固其买量主战场的地位。这一趋势说明,美国仍是中国厂商获取高价值用户、实现 IAP 变现与中重度产品深耕的首选市场。此外,日本与韩国分列第二与第三位,凸显东亚市场对出海广告预算的稳定承接能力,尤其适配中轻度游戏、文化趋近类题材与精细素材运营。欧洲三国(英、德、法)合计占比超 13%,在整体投放结构中仍是不可忽视的成熟市场群体,但投放权重明显低于美日。

值得注意的是,跨平台增长正成为游戏出海的新常态。自2024 年下半年起,中国游戏出海 App 的跨平台安装量持续攀升,于 2025 年 5 月达到阶段性高点,整体增长超 2 倍。尽管中间存在波动,但趋势明确:跨平台正从战术选择上升为出海战略核心。

全球市场进入结构性拐点:从流量红利转向效率驱动

相较于 2016 年,2025 年全球游戏市场的安装总量已实现 397% 的增长。这意味着在过去近十年中,全球游戏行业经历了前所未有的高速扩张。然而,从 2023 年开始,增长动能明显减弱,全球游戏市场由“增量驱动”转向“存量博弈”,游戏企业正面临从扩张型增长转向精细化运营和效率竞争的新阶段。

报告数据显示,从2024年Q1至2025年Q1,全球整体App在iOS平台的广告投放增长了27%,呈现持续回暖趋势;但与此同时,游戏App的广告花费却同比下降13%,成为唯一与平台走势“逆向运行”的垂类。这一分化现象说明,游戏广告主对精准归因与高频转化的依赖,使其在ATT等隐私政策限制下更难适应投放环境,从而率先削减iOS预算、转向更可控的Android生态。

AppsFlyer分析指出,这反而为游戏厂商创造了“低竞争买量窗口”——在iOS整体流量开始回暖、但竞争尚未激烈的阶段,提前布局的厂商有望以更低成本获取高价值用户。

此外,2025 年上半年,全球游戏产业的出口格局显示出强烈的头部集中态势。中国以32.6% 的占比位居第一,继续稳坐全球最大游戏出口国的位置。这一份额不仅体现了中国厂商强大的全球分发能力,也说明其在中重度游戏、休闲玩法以及全球买量系统、工具链和本地化策略上的系统优势仍然无可撼动。以色列、俄罗斯分列二三位。

从热门区域来看,从2018年到2025年,亚太地区始终是全球游戏下载量最高的区域,尽管占比从47%下降至预测值42%,但凭借庞大人口基数和手游普及率,仍保持领先。与此同时,欧洲和拉丁美洲占比稳步上升,尤其拉美在2020–2022年间增长显著,展现出强劲的新兴市场潜力。中东和非洲增长最为迅猛,受益于智能手机普及、移动支付发展与年轻人口结构,正成为全球手游市场的新蓝海。相较之下,北美下载量占比呈下降趋势。全球手游格局正在从“亚太一极”迈向“多极共振”,区域本地化策略成为厂商全球突围的关键。

AppsFlyer在报告结尾强调:2025年将是全球游戏行业竞争逻辑全面重塑的一年。增长的核心不再是单点投放与爆款试错,而是平台选择、内容结构、用户价值、生命周期效率、跨市场布局的系统性协同。

对于中国厂商而言,真正的出海能力不止于“打出去”,更是“活得久、站得稳、走得远”。未来的领先者将是那些拥有跨平台分发能力、深度用户洞察、本地内容适配与全球品牌叙事力的“综合型玩家”。

报告采用的方法论:

《2025 游戏 App 全景观察报告》基于来自全球 180,000 款每月安装量不少于 3000 次的 App 的匿名数据汇总,安装总量达 1848 亿,从 2023 Q3 至 2025 Q2 期间的广告花费总量达 40 亿美元。数据样本为 2018 年 Q1 至 2025年 Q2 的全球游戏市场 App 数据。2025 年部分数据根据 AI 模型预测得出。除某些数值外,我们对大部分数据进行了标准化和匿名化(体现趋势而非具体数值)。本报告主要着眼于热门区域的研究和洞察,主要涵盖亚太地区、欧洲地区、北美地区、中东和非洲以及拉美地区。